二月第4周,苏州新房住宅无新增供应;签约863套,较上周上涨67套;签约均价20859元/㎡,较上周下滑1749元/㎡。

壹.整体住宅市场

整体住宅市场:无新增供应,签约量升价跌

本周(2.18-2.24)住宅无新增预售;签约863套,约10.7万㎡,环比上涨8%;均价约20859元/㎡,环比下滑8%。整体市场以商品住宅(其中包含别墅)签约为主,其次是酒店式公寓产品,共签约244套,约1.7万㎡,总签约金额约3.9亿元。

住宅签约前十:吴江区独占鳌头,占据8成

本周(2.18-2.24)住宅签约吴江区占据8成,太湖新城板块华润万象汇以166套的网签量,位居榜首。

贰.区域住宅市场

各区签约套数环比:三涨三跌 整体幅度不大

本周(2.18-2.24)住宅签约量区域来看,三涨三跌,市场经过两周调整,逐步回归常态,呈现小幅度上涨状态。

各区域市场表现情况

园区

本周(2.18-2.24)园区无新增预售;签约63套,下滑6%;签约均价37090元/㎡,微涨1%;

九龙仓国金中心为前期签约持续释放网签数据,以28套位居榜首。

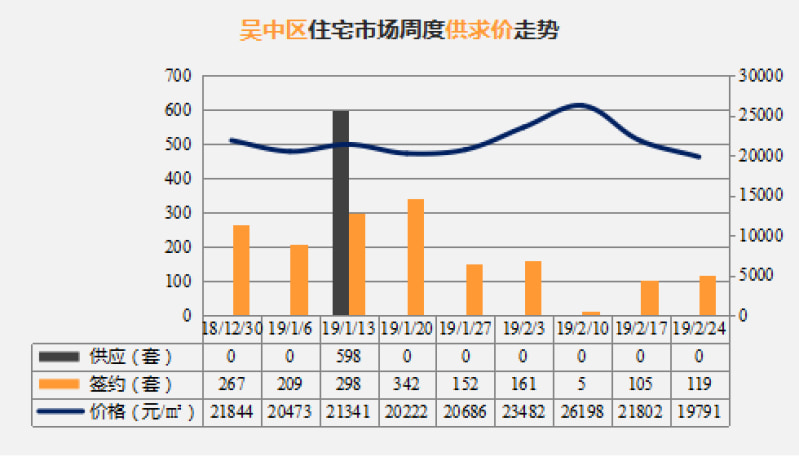

吴中区

本周(2.18-2.24)吴中区无新增供应;签约119套,上涨13%;签约均19791元/㎡,下滑9%;

吴中区整体签约量还是处于低位,个盘方面也没有较突出的表现,均是10套以内的签约量。

高新区

本周(2.18-2.24)无新增预售;签约55套,下滑35%;签约均价22105元/㎡,基本持平;

高新区去年年底加推的绿地中国广场持续领先,有18套的签约量。

相城区

本周(2.18-2.24)无新增预售;签约35套,下滑48%;签约均价24066元/㎡,上涨11%;

区域内均为老盘个位数的成交,表现力极其有限。

姑苏区

本周(2.18-2.24)无新增预售;签约117套,上涨10%;签约均价30203元/㎡,下滑7%。

区域内均是老盘个位数的成交,泰禾姑苏院子以7套位居榜首。

吴江区

本周(2.18-2.24)吴江区无新增预售;签约474套,上涨30%;签约均价16734元/㎡,微降1%;

吴江区是签约量至高的区域,节前加推的项目对网签数据有支撑,太湖新城板块的华润万象汇以166套的签约量位居第一。

经过2个星期的调整,苏州新房市场成交情况有所复苏,随着银行房贷利率回调的消息,市场整体表现将有进一步上升的倾向,不过成交的好转需在推新的基础上,部分项目目前已经开始了积极的销售动态宣传,预计还要到3月推新后,市场才会步入活跃。

订阅该区域,及时了解更多优惠

已有8118人获取优惠

备注:

1、各区域和TOP榜数据来源:2019.2.18-2019.2.24苏州市区商品房销售网上管理系统。

2、文中所提面积均为建筑面积。

3、本专题中的楼盘图片为开发商效果图,楼盘真实情况以现场为准。

免责声明:

文本更新时间:2019年2月24日,因时间、市场、政策等会发生变化,以上信息仅供参考,不作交易依据使用。实际信息可能有变动,请以销售现场实际信息为准。