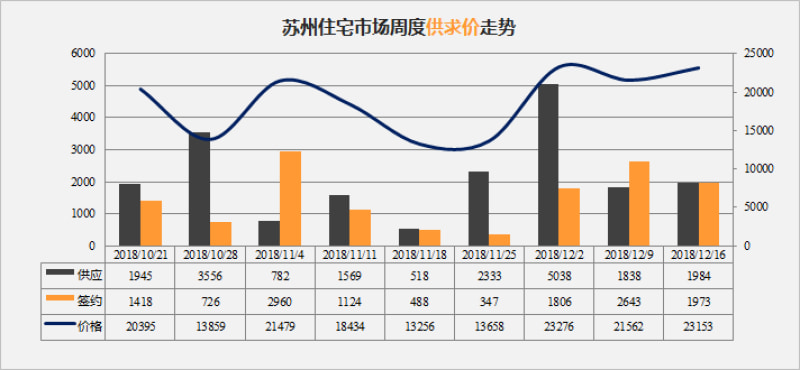

十二月第二周苏州新房住宅新增供应1984套,较上周上涨146套;签约1973套,较上周下滑670套;签约均价23153元/㎡,较上周上涨1591元/㎡。在前两周的增长下,当周签约情况有所放缓。部分区域高单价盘的网签释放,对周度签约均价有明显的拉升。

壹.整体住宅市场

整体住宅市场:供应上涨,签约量跌价升

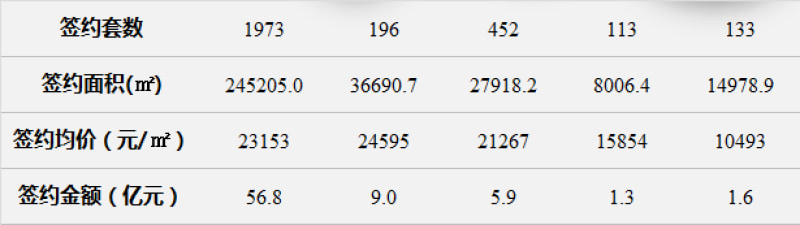

本周(12.10-12.16)住宅新增预售1984套,约27.9万㎡,环比上涨8%;签约1973套,约24.5万㎡,环比下滑25%;均价约23153元/㎡,环比上涨7%。整体市场以商品住宅(其中包含别墅)签约为主,其次是酒店式公寓产品,共签约452套,约2.8万㎡,总签约金额约5.9亿元。

住宅签约前十:相城区独占六成,吴江区罕见的未有盘入榜

本周(12.10-12.16)住宅签约前十相城区占据6成,吴中区建发独墅湾以64套的网签量,位居榜首。

贰.区域住宅市场

各区签约套数环比:除了园区 其他区域均下滑

本周(12.10-12.16)住宅签约量除了园区上涨61%外,其他各区域均不同程度下滑,环比下滑幅度6%-47%不等。从上图中可以看出,吴江区、吴中区、相城区为成交活跃区域。

本周(12.10-12.16)住宅签约量除了园区上涨61%外,其他各区域均不同程度下滑,环比下滑幅度6%-47%不等。从上图中可以看出,吴江区、吴中区、相城区为成交活跃区域。

各区域市场表现情况

园区

本周(12.10-12.16)园区世茂铜雀台新增预售92套,下滑71%;签约188套,上涨61%;签约均价37543元/㎡,上涨4%;

园区是本周签约环比独一增长的区域,增幅近七成。签约领先的苏州中心、月亮湾3号、苏州唐宁府等有40套左右的签约数据,但前期成交的网签数据并没有完全释放;以及近期开盘的中海上东区、九龙仓苏州国际金融中心还没开始网签体现。

吴中区

本周(12.10-12.16)朗诗新郡新增供应355套;签约428套,下滑40%;签约均价23036元/㎡,上涨12%;

区域内均是老盘签约支撑,下滑明显。

高新区

本周(12.10-12.16)路劲璞玥风华新增预售326套,下滑72%;签约358套,下滑6%;签约均价23478元/㎡,上涨7%;

高新区绿地中央广场70年产权的公寓签约领先,因其较低的均价获得青睐。因在科技城板块,1字头的楼盘已不多见。

相城区

本周(12.10-12.16)无新增预售;签约461套,下滑14%;签约均价20320元/㎡,上涨3%;

签约多以老盘支撑,其中11月下旬首度面市的国展和昌▪芳草庭近两周有较为集中的签约体现,属于近期区域内面市的纯新盘中成绩相对较好的。

姑苏区

本周(12.10-12.16)绿都蘇和雅集新增预售166套,上涨43%;签约70套,下滑47%;签约均价31866元/㎡,下滑5%;

区域内整体签约量有限,以老盘为主。近2个月有金科仁恒浅棠平江、姑苏樾纯新盘的面市,但去化情况一般。

吴江区

本周(12.10-12.16)新增预售1045套,其中华润万象汇758套、远洋万和悦199套、中骏云景台88套,整体上涨308%;签约468套,下滑39%;签约均价17419元/㎡,微涨1%;

吴江区本周签约平平,很少见的无盘问津排行榜。

整体来看,本周住宅成交有所回落,个盘签约情况有所放缓;不过当周供应和推新表现还是较为活跃的,共1984套新房源领取预售证;同时推新项目达到8盘,其中九龙仓苏州国际金融中心、华润万象汇等项目开盘情况良好,期待月底网签数据释放。

订阅该区域,及时了解更多优惠

已有7375人获取优惠

文本更新时间:

2018年12月16日

备注:

1、各区域和TOP榜数据来源:2018.12.10-12.16苏州市区商品房销售网上管理系统。

2、文中所提面积均为建筑面积。

3、本专题中的楼盘图片为开发商效果图,楼盘真实情况以现场为准。

免责声明:

因时间、市场、政策等会发生变化。以上信息仅供参考,不作交易依据使用。实际信息可能有变动,请以销售现场实际信息为准。